Le prélèvement à la source arrive au 1er janvier 2019

Le prélèvement à la source, pourquoi ?

Aujourd’hui, l’impôt sur le revenu est payé l’année suivant celle de la perception des revenus imposés. Le prélèvement à la source consiste à faire prélever le montant de l’impôt par l’employeur. L’objectif est de collecter l’impôt chaque mois, au moment où le salaire est versé au contribuable. Cela permet donc de supprimer le décalage d’un an et d’éviter certaines difficultés de trésorerie.

En tant qu’employeur, que dois-je faire ?

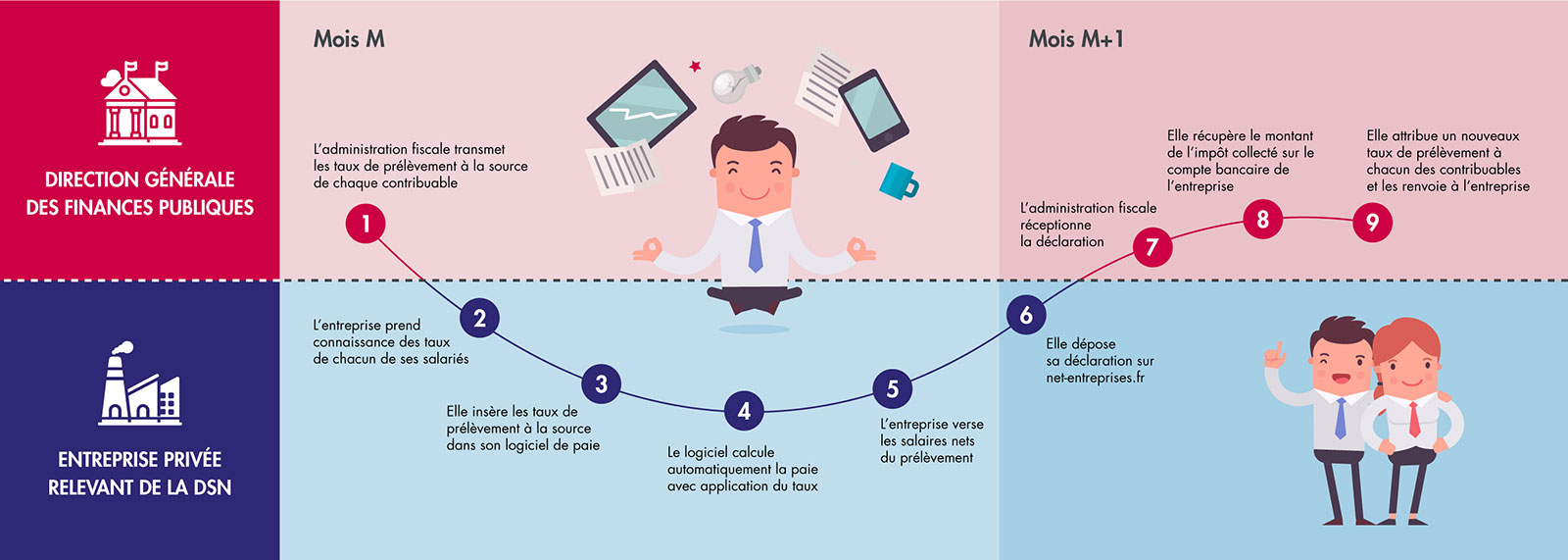

La Direction Générale des Finances Publiques (DGFiP) transmettra à l'employeur le taux du prélèvement à appliquer sur le salaire net de chaque salarié en utilisant les données fournies par la DSN (déclaration sociale nominative). Les entreprises n’auront pas à investir dans de nouveaux outils. Il leur faudra seulement appliquer le taux communiqué par l'administration, de façon informatique, au salaire imposable que tous les logiciels de paie calculent déjà aujourd'hui.

L’interlocuteur du contribuable pour toutes questions relatives au taux appliqué sera toujours l'administration fiscale. Cet aspect renforce la confidentialité puisque l’employeur n’a pas à connaître la situation dans laquelle se trouvent ses collaborateurs (revenus fonciers, tranche d’imposition, nombre d’enfants, etc.).

Les particuliers employeurs sont eux aussi concernés par la mise en place du prélèvement à la source. Pour les employeurs de la fonction publique d’Etat, hospitalière, territoriale ou encore les offices publics de HLM, le prélèvement à la source sera pris en compte à partir du 1er janvier 2020.

Quel sera le calendrier de reversement à l’État ?

Les entreprises reverseront l’impôt à l’administration fiscale plusieurs jours après le versement du salaire :

- le 8 du mois pour les entreprises de plus de 50 salariés ayant une date limite de dépôt de la DSN au 5 du mois,

- le 18 du mois pour les entreprises de moins de 50 salariés ayant une date limite de dépôt de la DSN au 15 du mois,

- possibilité de reversement trimestriel pour les entreprises de moins de 11 salariés.

Nos experts sont disponibles et sauront répondre à vos questions.

N’hésitez-pas à prendre contact avec eux.